SSBJサステナビリティ開示基準の導入

金融庁に設置された金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(以下「ワーキング・グループ」)は、2025年7月に中間論点整理を公表しました。その中で、一定規模以上のプライム市場上場会社に対して、国際的な比較可能性を確保し、投資者に有用な情報を提供するための開示基準として、SSBJサステナビリティ開示基準に準拠したサステナビリティ情報の開示を義務づける方向性が示されました。

1. SSBJサステナビリティ開示基準の適用

(1) SSBJサステナビリティ開示基準に従った開示の義務化

本改正案では、金融庁長官が指定する取引所金融商品市場に上場する会社のうち、平均時価総額が1兆円以上の会社は、一般に公正妥当と認められるサステナビリティ情報の作成および開示の基準に従って、有価証券報告書等の記載事項のうちサステナビリティ関連記載事項を記載することが求められます※1。

「金融庁長官が指定する取引所金融商品市場」は、本改正案と合わせて公表された告示案において、東京証券取引所プライム市場が指定されています※2。また、「一般に公正妥当と認められるサステナビリティ情報の作成および開示の基準」は、サステナビリティ基準委員会が2025年10月31日までに公表したサステナビリティ開示基準が告示案において指定されています※3。

適用対象企業の範囲を画する「平均時価総額」は、有価証券報告書の対象事業年度の前事業年度の末日およびその前4事業年度の末日における株券等の時価総額(取引所金融商品市場における時価総額)の平均値により判定され、前事業年度末日までに上場後5事業年度経過していない場合には経過した事業年度の各末日における時価総額の平均値により判定されます※4。具体的な算定例は以下のとおりです。

例①)2027年3月期の適用の有無の判断に用いる平均時価総額

→ 2022年3月期~2026年3月期の各末日の時価総額の平均値

例②)2023年9月にプライム市場に上場した会社における2027年3月期の適用の有無の判断に用いる平均時価総額

→ 2024年3月期~2026年3月期の各末日の時価総額の平均値

(2) 適用開始日と二段階開示

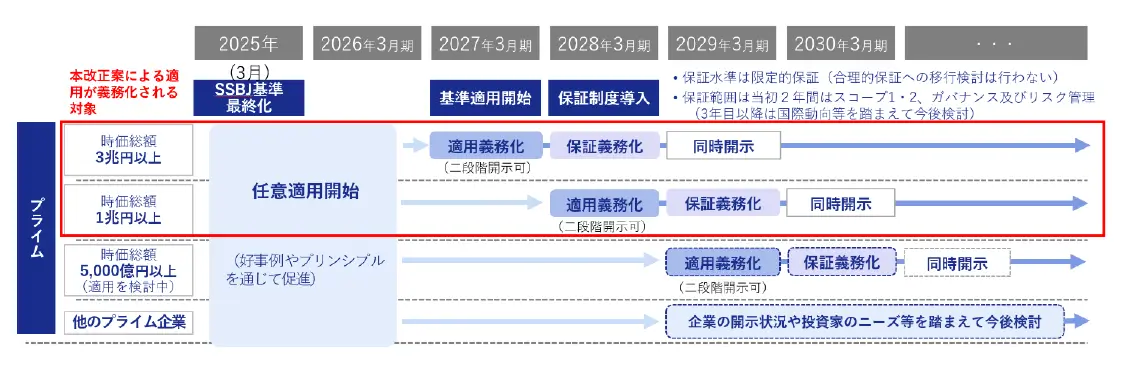

SSBJサステナビリティ開示基準に従った開示の義務化に当たっては、段階的に適用対象を拡大するアプローチが採用されており、以下の適用スケジュールが予定されています。

-

2026年3月31日を基準として算定した5事業年度末の平均時価総額が3兆円以上である会社:

2027年3月31日以後に終了する事業年度に係る有価証券報告書等から適用開始

-

2026年3月31日を基準として算定した5事業年度末の平均時価総額が1兆円以上3兆円未満である会社:

2028年3月31日以後に終了する事業年度に係る有価証券報告書等から適用開始

企業開示府令改正附則において今後規定が予定されている事項として、SSBJサステナビリティ開示基準の適用開始年度とその翌年度については、経過措置として、有価証券報告書においてSSBJサステナビリティ開示基準に従ってサステナビリティ関連記載事項を記載しないことができ、その場合には、それぞれの翌期の半期報告書の提出期限までに、当該事項を記載した訂正報告書を提出すること(二段階開示)が可能とされます。すなわち、SSBJサステナビリティ開示基準の適用開始の翌々年度からは、有価証券報告書においてSSBJサステナビリティ開示基準に従ったサステナビリティ関連記載事項を同時開示することが求められます。

SSBJサステナビリティ開示基準の適用スケジュールのイメージ

出所:ワーキング・グループ事務局説明資料(2025年10月30日)をもとに、筆者らにて本改正案の内容を反映の上で作成

2. SSBJサステナビリティ開示基準の適用に伴う開示項目の追加

(1) SSBJサステナビリティ開示基準の適用と経過措置導入に関連する追加的開示項目

SSBJサステナビリティ開示基準に従った開示が義務化されますが、対象企業がプライム市場上場会社のうち一定の時価総額以上の企業に限定されることや上記1.のとおり経過措置が導入されることから、各有価証券報告書におけるサステナビリティ情報開示が、法令上の義務に基づくものかや経過措置の採用の有無が、投資者にとって必ずしも明らかではありません。そのため、SSBJサステナビリティ開示基準上開示が求められる事項の記載のほか、「サステナビリティに関する考え方及び取組」の冒頭で以下の開示が求められることとなります※5。

-

SSBJサステナビリティ開示基準に準拠している旨

-

企業開示府令に基づきSSBJサステナビリティ開示基準に従った開示が義務づけられるか否か

-

二段階開示を行う旨

-

SSBJサステナビリティ開示基準に基づく経過措置の適用を受けている場合には、その旨、その根拠となる規定および内容

(2) 将来情報や見積り情報等の開示に関連する追加的開示項目

SSBJサステナビリティ開示基準の適用により、現行の開示制度と比較して、より広い将来情報、見積り情報または提出会社の統制の及ばない第三者から取得した情報(以下「将来情報等」)の開示が求められることとなります。本改正案では、下記3.のScope 3温室効果ガス排出量の虚偽記載等に関するセーフハーバーの適用に関連して、以下の追加的開示項目が定められています※6。

-

将来情報等を記載するに当たっては、①将来情報等が含まれる旨、②将来情報等を記載するに当たり前提とされた事実および仮定ならびに推論過程、③情報の入手経路を含む将来情報等の適切性を検討し、評価するための社内の手続(将来情報等の開示について責任を有する機関または個人について、その名称または役職名および役割を含みます。)の記載

また、サステナビリティ情報には見積りベースで開示せざるを得ないものも含まれるところ、当該情報が確定した際の追加的な情報開示の方法に関する手当ても設けられることが予定されています。具体的には、前事業年度に係る有価証券報告書の「サステナビリティに関する考え方及び取組」その他の項目において記載した見積りの方法により算定した数値について、その後確定値が判明し、見積りによる数値と確定値との間に差異がある場合には、半期報告書において記載することができることとされます※7。この更新の開示は義務ではなく任意である点には留意が必要です。

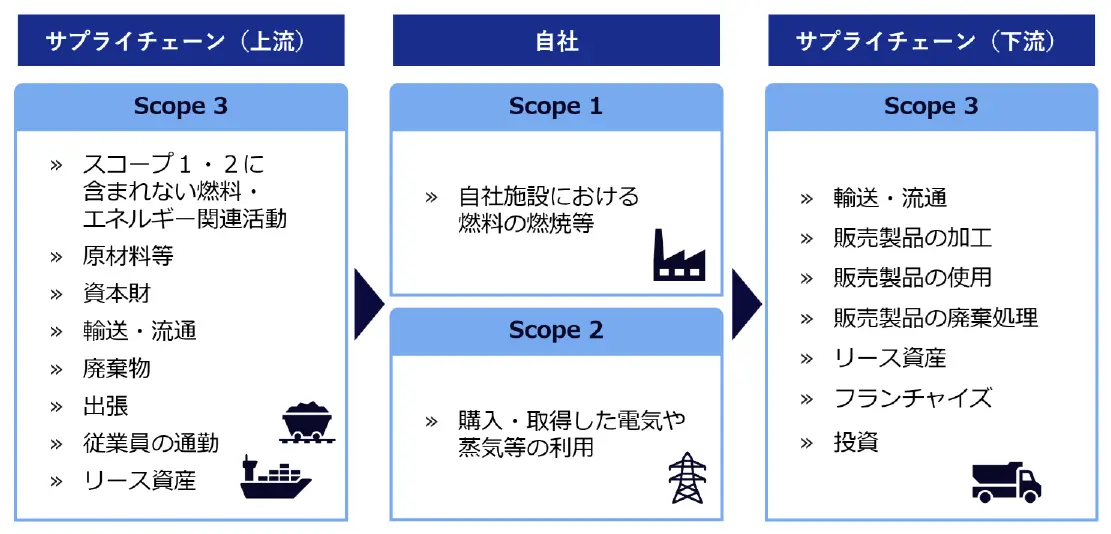

3. Scope 3温室効果ガス排出量の虚偽記載等に係るセーフハーバー・ルールの整備

SSBJサステナビリティ開示基準のもと、気候変動関連開示に関連して、いわゆるScope 3温室効果ガス排出量の開示が要請されることとなります。なお、SSBJサステナビリティ開示基準のうち「気候関連開示基準」の概要については、キャピタルマーケットニュースレター第48号「サステナビリティ基準委員会(SSBJ)によるサステナビリティ開示基準の最終化(速報)」(宮下優一・高橋優、2025年3月)もご参照ください。

Scope 3温室効果ガスとは、自社以外のサプライチェーンから排出される温室効果ガスを指し、具体的には下図のカテゴリーに含まれる温室効果ガスが該当します。

Scope 1、2、3温室効果ガス排出とScope 3カテゴリー

出所:環境省「サプライチェーン排出量全般」をもとに筆者らにて作成

サプライチェーンにおける温室効果ガス排出量は、提出会社の統制の及ばない第三者から情報を取得した上で情報開示が必要となるため、財務情報と比較すると、相対的に不確実性が高いという特性があります。提出会社が虚偽記載等の責任を恐れて、有価証券報告書において積極的なサステナビリティ情報の開示を避けてしまうという懸念に対応するため、現状の「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」において将来情報に関して認められているセーフハーバーをScope 3温室効果ガス排出量の虚偽記載等にも拡大することとされました。

具体的には、Scope 3温室効果ガス排出に関する定量情報であって、有価証券報告書等に記載すべき重要な事項について、一般的に合理的と考えられる範囲で具体的な記載がされている場合には、当該Scope 3定量情報が事後的に誤りであることが判明し、もしくは見積りの方法により算出した数値についての確定値が判明したときにおいても、虚偽記載等(重要な事項について虚偽の記載があり、または記載すべき重要な事項もしくは誤解を生じさせないために必要な重要な事実の記載が欠けていること)の責任を負うものではないとの考え方が示されています※8。また、当該説明を記載するに当たっての例として、Scope 3温室効果ガス排出量に関する定量情報について、上記2.(2)の改正内容で要請される推論過程等に関する記載およびこれらの情報の検討・評価のための社内手続の記載を行うことが挙げられています。

なお、経営者が、有価証券報告書等に記載すべき重要な事項であるにもかかわらず、投資者の投資判断に影響を与える重要なScope 3定量情報を、提出日現在において認識しながら敢えて記載しなかった場合や、重要であることを合理的な根拠なく認識せず記載しなかった場合には、虚偽記載等の責任を負う可能性があることに留意すべきであることは、現行の企業内容等開示ガイドラインにおける将来情報に関するルールと同様です。

4. サステナビリティ情報の第三者保証(今回の改正対象外)

本改正案には、サステナビリティ情報の第三者保証の導入に関する改正は含まれていません。現在、ワーキング・グループにおいて、サステナビリティ情報の第三者保証制度やサステナビリティ保証業務実施者に求められる規律のあり方について検討が行われています。ワーキング・グループでは、以下の方向性が議論されており、今後の動向について注視が必要です。

-

SSBJサステナビリティ開示基準の適用開始時期の翌事業年度から保証が義務づけられること

-

保証水準は限定的保証とし、合理的保証への移行検討は行わないこと

-

保証範囲は、当初2年間はScope 1、2温室効果ガス排出量ならびにガバナンスおよびリスク管理に限定し、3年目以降は国際動向等を踏まえて今後検討とすること

-

サステナビリティ保証業務実施者に求められる規律のあり方については、引き続きワーキング・グループにおいて検討していくこと

人的資本開示の制度見直し

人的資本については既に一定の開示が義務付けられていますが、2025年6月に公表された「経済財政運営と改革の基本方針2025」、「新しい資本市場のグランドデザイン及び実行計画2025年改定版」、「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」のそれぞれにおいて、人的資本開示を拡充する方針が示されていました。

これらに基づき、本改正案では、①企業戦略と関連付けた人材戦略、従業員給与等の決定方針、従業員の平均給与の対前年比増減率、持株会社の場合の中核子会社の従業員の状況の開示が新たに求められるとともに、②開示項目の整理が行われています。

1. 新たな開示事項

(1) 企業戦略と関連付けた人材戦略

本改正案では、企業の連結ベース(連結財務諸表を作成していない企業は単体ベース)の人材戦略を、その経営方針・経営戦略等に関連付けて具体的に記載することが求められています※9。この「経営方針・経営戦略等」とは、有価証券報告書等の「経営方針、経営環境及び対処すべき課題等」の開示項目で記載する経営方針・経営戦略等を指すと考えられますので、これらとの紐付けを意識した開示が求められます。

一方で「人材戦略」の定義については本改正案では特段示されていません。既存の開示項目である「サステナビリティに関する考え方及び取組」でも「人的資本(人材の多様性を含む。)に関する戦略」について人材育成方針と社内環境整備方針を開示することが求められていますが、「人材戦略」はこれらを包含する広い概念である可能性があります。また、今回の改正後も「サステナビリティに関する考え方及び取組」の人的資本の既存の開示事項は維持されており、加えて、当初よりこの開示に当たっては経営方針・経営戦略等との連動が重要であったため、改正後は「サステナビリティに関する考え方及び取組」と「人材戦略」の開示内容が重複することが想定されます。この点については、「人材戦略」の箇所で開示している旨を記載しておくことによって「サステナビリティに関する考え方及び取組」での記載を省略することが可能とされています※10。

(2) 従業員給与等の決定方針

本改正案では、企業の連結ベース(ただし、当該企業の単体ベースに限定することも可能です。)の従業員(事業活動の特性上、臨時従業員が果たす役割が重要である場合には、臨時従業員を含みます。)の給与(賞与を含みます。)その他の給付の額および内容の決定に関する方針を具体的に開示することが求められています※11。

この決定方針について具体的に何を開示するのかについては今後検討が必要ですが、人材戦略と連動した整合的な給与等の決定方針の開示を検討することも有益と思われます。

(3) 従業員の平均給与の対前年比増減率

本改正案では、企業の単体ベースでの平均年間給与の対前事業年度増減率の開示が求められています※12。この「平均年間給与の対前事業年度増減率」とは、最近事業年度における平均年間給与からその前事業年度における平均年間給与を控除した額を当該前事業年度における平均年間給与の額で除した割合をいいます。

今回の改正前から平均年間給与の金額については開示が求められていますので、今回の改正によってその「変動」について新たに投資家に情報提供することになります。給与水準の増減については各企業の特性やその事業年度の事情によって様々な理由があるため、増減率の定量的な情報のみを開示するだけでは適切に情報が伝わらないケースがありえます。例えば、増減率自体がマイナスの場合であっても、企業としてはいわゆる賃上げを行っており、その事業年度において職務等級の低い(若い)従業員を人材戦略に基づいて例年に比べて大量採用した(またはM&A等でそのような従業員が増加した)といった事情によって、増減率としてはマイナスになったという場合などがありうるところです。そのような場合には、増減の要因分析を補足説明として加えることも有益でしょう。

(4) 持株会社の場合の中核子会社の従業員の状況

本改正案では、有価証券報告書等の提出会社が子会社の経営管理を行うことを主たる業務とする会社である場合、その国内の連結会社のうち最近事業年度における従業員数が最も多い会社(従業員数が連結会社の従業員数の過半数を超えない場合には、最大人員の会社および従業員数が次に多い会社)についても、会社ごとに区分して、従業員数、平均年齢、平均勤続年数、平均年間給与、平均年間給与の対前事業年度増減率を開示することが求められています※13。

「子会社の経営管理を行うことを主たる業務とする会社」の具体的な定義は定められていませんが、既存の開示項目である政策保有株式に関する開示においても同じ文言が使われていますので※14、その解釈が参考になります。例えば、政策保有株式に関する開示においては、独占禁止法上の「持株会社」の要件を満たさない場合でもこれに該当しうると解されています※15。

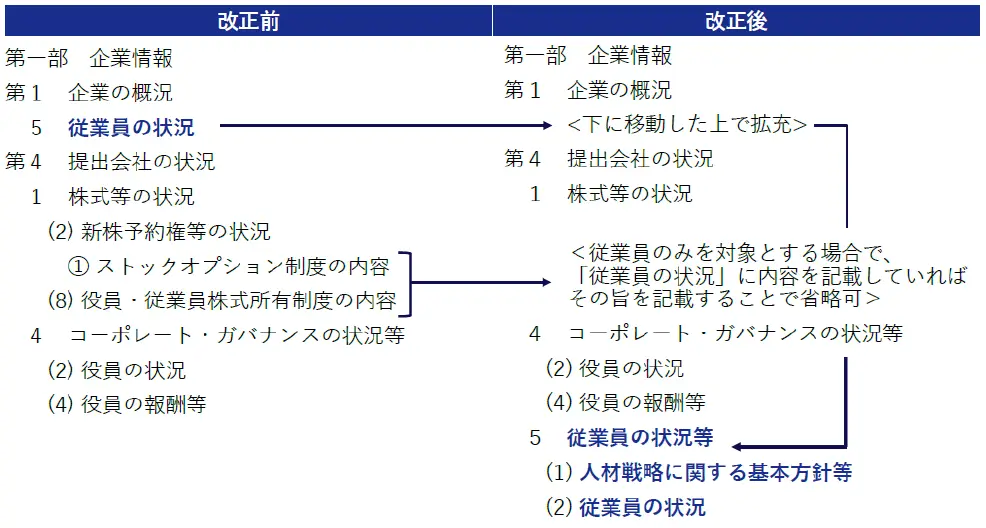

2. 開示事項の整理

本改正案によって、有価証券報告書等における人材に関する開示項目や記載箇所が以下のとおり整理されることになりました。

有価証券報告書の開示様式(第三号様式)

3. 適用時期

人的資本開示に関するこれらの改正は2026年3月31日以後に終了する事業年度に係る有価証券報告書等から適用されます。

総会前開示への対応※16

1. 見直しの背景

2025年3月28日付で金融担当大臣から発出された「株主総会前の適切な情報提供について(要請)」において、有価証券報告書の提出は、株主総会の3週間以上前が最も望ましいことが示され、企業の実務負担も考慮し、取組の第一歩として、2025年から株主総会の前日ないし数日前に提出することの検討が、全上場会社に対して要請されました(以下「大臣要請」)※17。大臣要請を受け、有価証券報告書の定時株主総会前の開示(総会前開示)を行った3月期決算会社は全体の57.7%と著しく増加しました(前期は1.8%)。その内訳としては、総会前日または数日前の開示で太宗であり、1週間以上前に開示した会社は44社(前期は11社)となっており※18、大臣要請に掲げられた「株主総会の3週間以上前」の開示の定着にはまだ大きな隔たりがあります。そのような中、スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議での議論を経て、2025年6月30日に取りまとめられた「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」では、「情報開示の充実・投資家との対話促進」として有価証券報告書の株主総会前の開示に関し、対応状況のフォローアップ・更なる環境整備等が今後の政府の取組方針に明記されました。さらに、2025年4月に始まった法制審議会会社法制(株式・株主総会等関係)部会では、会社法改正に向けて、同年8月の第5回会議で「有価証券報告書の総会前開示の進展を踏まえた規律の見直し」の議論が行われ、有価証券報告書と事業報告等との間の開示事項の相違点についての対応やそれらの一本化に向けた会社法制の見直しが議論されています。

2. 見直しの内容

このように総会前開示の進展に向けた各種の制度的な手当てに向けた議論が進む中、本改正案では、有価証券報告書の開示負担を軽減し、総会前開示を促進する観点から、以下の改正が提案されています。

(1) 一般的事項

有価証券報告書において、総会前開示を行う場合であって、有価証券報告書の記載事項等が定時株主総会またはその直後に開催される取締役会の決議事項となっているときにおける当該決議事項等の概要(剰余金の配当に関するものを除く。)の記載が原則として不要となります※19。総会前開示をより早期に実施する場合、特に、法定または任意の委員会の人事や役付取締役の選定等を含む定時株主総会直後の取締役会の付議事項の開示方針に迷う企業が多く見られたところですが、その点の負担軽減が期待されます。

(2) 半期報告書の「大株主の状況」「議決権の状況」

半期報告書において、現行では中間会計期間末日現在における「大株主の状況」および「議決権の状況」を記載することになっていますが、本改正案では、提出会社が中間会計期間末日から半期報告書提出日までの日を中間配当基準日とする場合を念頭に、その場合には中間配当基準日現在における「大株主の状況」および「議決権の状況」を記載することが可能となります※20。

3. 適用時期

これらの改正は2026年3月31日以後に終了する事業年度に係る有価証券報告書等から適用されます。

最後に

SSBJサステナビリティ開示基準の適用は、プライム市場上場会社において時価総額に応じて2027年3月31日以後に終了する事業年度または2028年3月31日以後に終了する事業年度に係る有価証券報告書等から開始されます。SSBJサステナビリティ開示基準の適用に伴って有価証券報告書等において新たに開示すべき事項は多岐にわたるため、社内体制の整備や必要な情報収集、開示方針の策定への着手が喫緊の課題となります。また、人的資本開示に関する制度見直しおよび総会前開示への対応については2026年3月31日以後に終了する事業年度に係る有価証券報告書等から適用されることから、3月期決算会社は来年の有価証券報告書での対応が必要になりますので、必要な対応を早期に進めることが期待されます。

脚注一覧

※1

企業内容等の開示に関する内閣府令(以下「企業開示府令」)19条の9第1項。なお、引用条文は本改正案におけるものです(以下、特に記載のない限り同様です。)。

※2

企業内容等の開示に関する内閣府令第19条の9第1項に規定する取引所金融商品市場を指定する件

※3

企業内容等の開示に関する内閣府令第19条の9第5項に規定するサステナビリティ開示基準を指定する件

※5

企業開示府令19条の9第1項・2項、企業開示府令第二号様式記載上の注意(30)a等

※6

企業開示府令第二号様式記載上の注意(30)d等

※7

企業開示府令第四号の三様式記載上の注意(9-2)等

※9

企業開示府令第二号様式記載上の注意(58-2)a

※10

企業開示府令第二号様式記載上の注意(30)c

※11

企業開示府令第二号様式記載上の注意(58-2)b

※12

企業開示府令第二号様式記載上の注意(58-3)a

※13

企業開示府令第二号様式記載上の注意(58-3)b

※14

現行企業開示府令第二号様式記載上の注意(58)g

※16

本改正案では、①特定有価証券に係る半期報告書の提出期限延長申請に係る手続規定の整備に関する特定有価証券の内容等の開示に関する内閣府令の改正案、②株式転換条項の付された社債券について、あらかじめ定められた条件に基づき株式を発行する場合には「有価証券の募集」に該当しない旨の明確化に係る企業内容等開示ガイドラインの改正案も示されています。

※19

企業開示府令第三号様式「記載上の注意(1)一般的事項」等

※20

企業開示府令第四号の三様式記載上の注意「(15)大株主の状況」および「(16)議決権の状況」